結論:『対象となるものを正確に把握する』

今回は、何に対して火災保険を契約できるかについて深掘ってみます。

火災保険の対象となるものは、言葉からある程度イメージできるかもしれません。

しかし、ご自身の身の回りのものが具体的に何に該当するのか、改めて整理してみましょう。

大事なものが火災保険の対象にならない場合もありますので最後までご覧ください。

火災保険の対象

『災害を補償する火災保険|基礎知識をアップデート』

上記の記事でも紹介しましたが、改めて解説します。

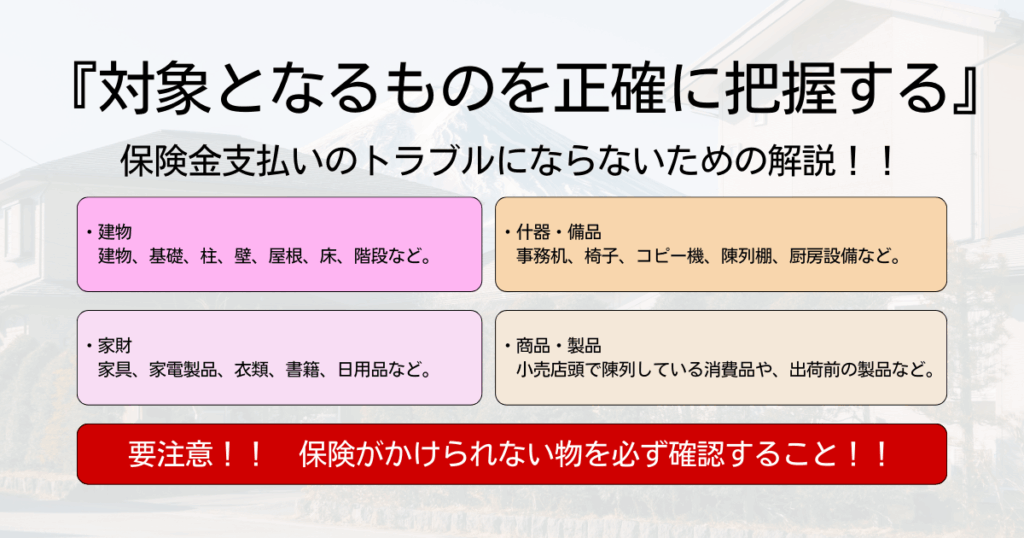

・建物

建物本体を指します。住居として使用する建物だけでなく、事務所、店舗、工場なども含まれます。

具体例:基礎、柱、壁、屋根、床、階段など。

ポイント:建物の用途(住居用か事業用か)によって、保険の対象となる範囲や評価方法が異なる場合があります。

・家財

建物の中に収容されている動産で、日常生活に必要なもの(住居の場合)。

具体例:家具(タンス、ベッド、ソファなど)、家電製品(テレビ、冷蔵庫など)、衣類、書籍、日用品など。

ポイント:日々の生活を送るうえで必要不可欠な物が該当します。

・什器・備品(以下:什器)

店舗や事務所などで事業活動のために使用する設備や備品。

具体例:事務机、椅子、コピー機、陳列棚、厨房設備など。

補足:事業に必要な動産が対象です。

・商品・製品(以下:商品)

事業活動に必要な商品や製品。

具体例:小売店頭で陳列している消費品や、出荷前の製品など。

補足:年間を通して変動がありますが、一番在庫が多い時期に併せて契約します。

個人か法人で契約方法に違いはありますが、補償対象は上記でおおよそ網羅できます。

しかし、例えば建物に火災保険をかける場合、持ち家や賃貸では契約内容が変わってきます。

次の項目では例を出して、かけるべき補償例を解説します。

補償例

例:持ち家で家族4人暮らしの場合(サラリーマン世帯)

対象:建物・家財

シンプルな例です。

所有している建物や所有している家財が火災保険の対象です。

例:持ち家で家族4人暮らしをし、小売業を営んでいる(自営業者)

対象:建物・家財・什器・商品

所有している建物や所有している家財に加えて、仕事で使っている什器や商品も火災保険の対象です。

例:賃貸物件で家族4人暮らしの場合(マンション含む)

対象:家財・その他特約

賃貸物件は物件オーナーの所有物ですので、入居者は建物の保険に加入する必要がありません。

所有している家財が火災保険の対象ですが、借家人賠償特約に加入する必要があります。

この理由については、詳細が長くなりますので、別の機会に改めてご説明いたします。

例:所有物件にて会社を経営している場合

対象:建物・什器・場合によって商品

所有している建物や、仕事で使い什器、在庫を抱える場合は商品が火災保険の対象です。

しかし、法人の場合は他に必要な保険もありますので、詳しくは別の機会に解説します。

ポイントは、基本的に所有者が所有物に火災保険をかけます。

おそらく、賃貸物件の契約例について疑問を感じる方がいらっしゃるかもしれません。

これは法律が関わってくる項目為、改めて別記事で解説します。

まずは、ご自身が所有するものに火災保険をかけることができる、と覚えておいていただければと思います。

対象とならないもの

私自身の経験に基づいてお話しさせていただきます。

昔からの趣味で、楽器やカメラを所有しています。

一見、家財道具と認識してしまいそうですが、補償例のポイントをご覧ください。

日々の生活を送るうえで必要不可欠な物が該当します。

家財道具はテーブルやテレビ、洋服といった生活に必要不可欠な物が対象です。

趣味や趣向品は家財道具とならないため対象外です。

こういった家財道具に当てはまらない物は、『動産総合保険』というもので別途契約する必要があります。

他にも家財とみなされない物は保険約款に記載されていますので、必ず事前に確認するようにしてください。

まとめ

今回は火災保険の補償対象について解説しました。

最も肝心なことは、『対象となるものを正確に把握する』ことです。

認識のずれは保険金支払いのトラブルに繋がる可能性があります。

ご自身の財産が火災保険の対象となるか、今一度ご確認ください。

ご不明な点は、加入前に保険代理店へお問い合わせください。

正確な情報共有が、万が一の際の安心へと繋がります。

コメント