結論:補償範囲は特に熟考する必要あり!

今回は火災保険が具体的にどういったときに役立つかを解説します。

火災保険と聞くと家が燃えた場合の備えとすぐに想像がつきます。

加えて非常に大きなお金が動くということを覚えておいて頂きたいです。

特徴としては全勝すれば数千万、小さな被害でもすぐに数百万円というお金が発生します。

この点をふまえて読み進めて頂ければ幸いです。

補償範囲

火災保険で用意されている補償範囲を解説します。

保険会社によっても相違点がありますので、代表的なものを列挙していきます。

火災リスク

火災被害

文字通り火災にあった場合です。

台所から火が出た、隣家から燃え移った、不審火などが当てはまります。

落雷被害

落雷により補償対象が損傷した場合対象となります。

屋根の一部欠損や、過電流が流れて家財道具がショートしたなどです。

破裂・爆発

ガス管等が破裂や爆発で損傷した場合が対象です。

風災リスク

風災被害

台風被害や竜巻被害が当てはまります。

主に西日本での被害が多いですが、昨今は東日本でも被害が多く、請求が増加しています。

雹災

雹が降って屋根を突き破った場合などがあてはまります。

局地的に雹が降ることもあり、意外と被害も多いです。

雪災

雪による被害が当てはまります。

寒冷地のイメージが強いですが、昨今は関東地方や東海地方でも被害がみられています。

水災リスク

水災によって損害が生じた場合が対象です。

具体的には床上浸水や土砂災害が当てはまります。

昨今はインフラも整い浸水被害は少なくなりましたが、大雨からの土砂災害が増えたため重要な補償です。

盗難・水濡れ等リスク

家財の盗難や、盗難時の汚損や毀損が対象になります。

水濡れとは、給配管設備から水が漏れて床を損傷した等を指します。

配管の修繕費用は補償されず、あくまで二次災害部分が対象になります。

(経年劣化は補償の対象にならないため)

このように

火災リスク

風災リスク

水災リスク

盗難・水漏れリスク

といった広範囲の補償を火災保険では用意されています。

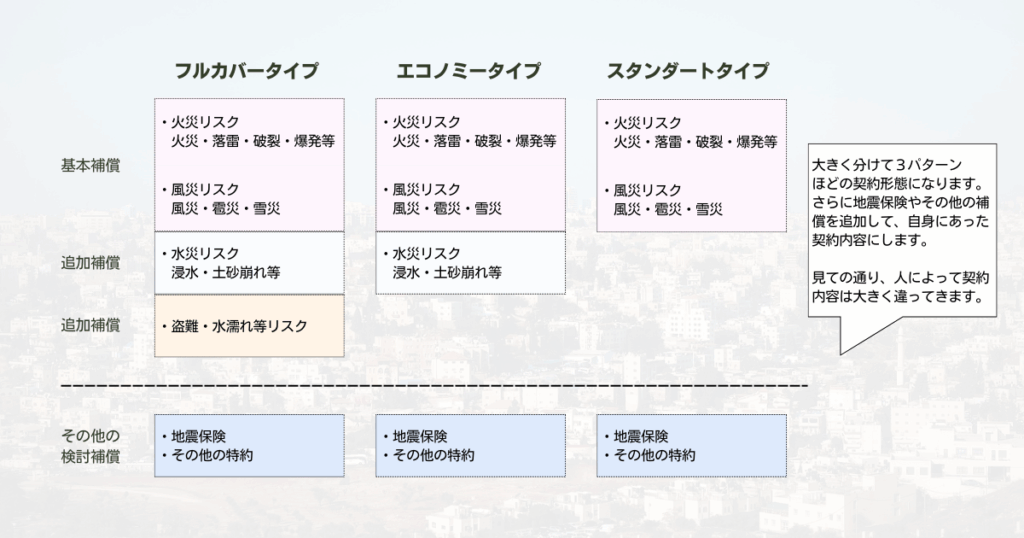

しかし、一律ですべてを補償するわけでは無く、契約時に補償の範囲を選択して契約します。

補償の選択

人それぞれ住んでいる住環境は異なります。

住宅密集地や山地、低地や河川沿いといったように住環境で選択したい補償も異なります。

火災保険は段階別に補償の範囲を広げていく仕組みです。

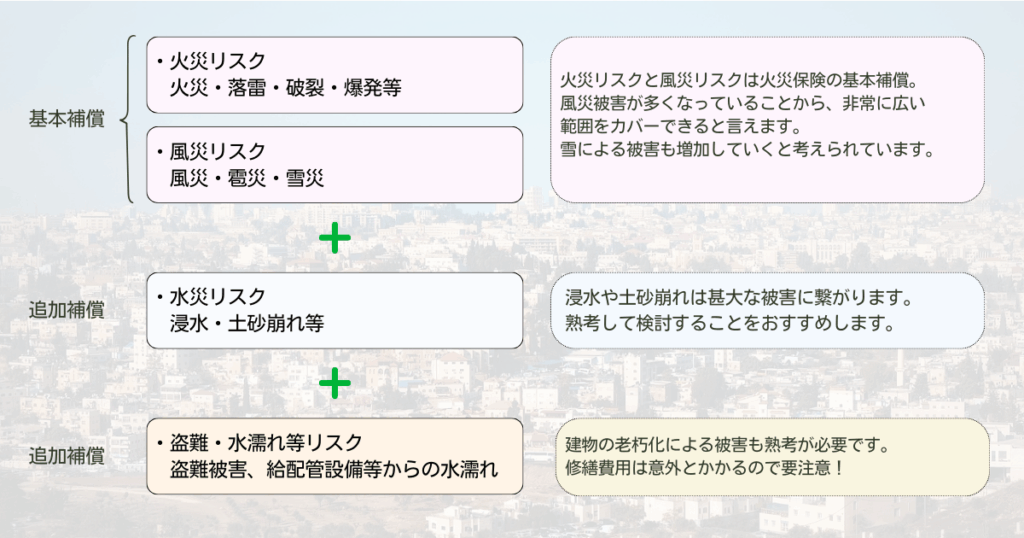

まず基本となる補償は火災リスクと風災リスクです。

火災保険を契約する場合に必ず補償されます。

火災リスク…火災・落雷・破裂・爆発

風災リスク…風災・雹災・雪災

必要不可欠な補償が網羅されており、補償範囲が意外と広いと感じたことでしょう。

昨今では風災や雪災が多いため、基本補償だけでも火災保険に加入する意味があります。

(以下、火災・風災リスクを基本補償と表記します)

水災リスク

基本補償に追加する方法で契約します。

水災リスクは住環境によっては必要不可欠な補償です。

とにかく水災被害にあうと、被害総額が一気に数千万になる可能性があります。

被害の予想がしにくいため、住環境リスクを考慮して選択する必要性があります。

盗難・水濡れ等リスク

こちらも基本補償や水災リスクに追加する方法で契約します。

盗難被害はかなり少なくなりましたが、不動産の老朽化による水濡れ被害は非常に多くなっています。

給配管設備は基本的に目に見えません。

気がついた時には被害が床下全体に広がっていたということも珍しくなく、場合によっては修繕にかなりの費用が掛かかります。

このように基本補償に水災リスクや盗難リスク等を付け足して契約するのが一般的です。

基本補償でも充分に補償されますが、住環境によってはその他のリスクに関して熟考する必要があります。

特に水災に関しては、温暖化の影響によって被害地域が拡大しています。

今まで被害が少なかったことから対策がされていないことも多く、甚大な被害が出ることも考えられます。

地震保険について

火災保険と地震保険は別物と考えてください。

詳しくは改めて解説しますが、地震保険は政府と保険会社が共同で運営しているものです。

火災保険に含まれているのですが、考え方が違う部分も多々あるためこちらの記事では割愛します。

まとめ

この記事では、多くの方がイメージする火災による損害はもちろんのこと、落雷や破裂・爆発といった思いがけない事故まで、火災保険の基本補償で幅広くカバーできることを解説しました。

近年頻発する台風や竜巻による風災、雹や雪による被害も基本補償に含まれており、自然災害の脅威が増す現代において、この基本補償だけでも大きな安心につながります。

その上で、特に注意しておきたいのが水災リスクです。

温暖化の影響により、これまで安全と考えられてきた地域でも浸水被害が発生しており、一度被害に遭うと甚大な損害につながる可能性があります。

河川の近くや低地に住んでいる方はもちろん、そうでない方も、ハザードマップを確認するなど、水災への備えを真剣に検討する必要があります。

ご自身の住環境と建物の状況をしっかりと見つめ、基本補償の安心感に加え、水災リスクへの備えを万全にすることで、より確かな安心を手に入れてください。

コメント