火災保険を検討する上で、特に知っておくべき法律があります。

それが失火責任法です。

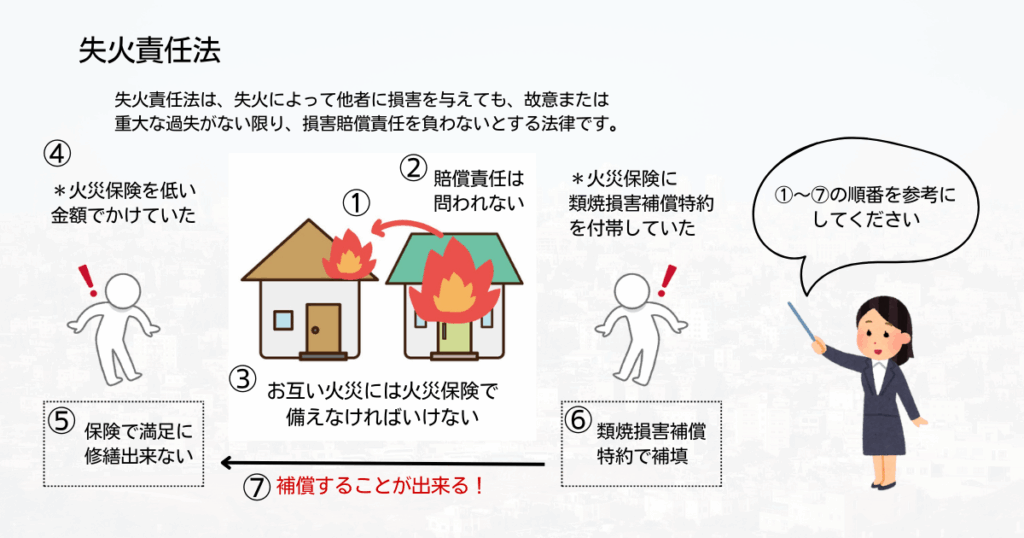

これは、たとえ自分の家がもらい火で被害を受けた場合でも、火元に故意または重大な過失がない限り、損害賠償を請求できないという内容です。

通常、損害を与えた人に賠償を求めるのが原則ですが、なぜこのような法律があるのでしょうか。

今回は、失火責任法について解説します。

失火責任法

失火責任法は、明治時代に制定された、失火による損害賠償責任を限定する法律です。

当時の日本では、木造の住宅が密集しており、特に長屋などでは一度火災が発生すると広範囲に燃え広がるリスクが非常に高かったことが背景にあります。

もし、過失によって火災を起こした人に全ての損害賠償を求めると、その負担は非常に大きくなり、生活が立ち行かなくなる可能性がありました。

そのため、故意または重大な過失がない失火については、隣家などへの賠償責任を免除することで、失火者を保護し、社会全体の安定を図るという考え方が生まれました。

地域社会における相互扶助の精神も、この考え方を後押ししたと考えられます。

しかし、この法律があるため、自分の家が火災で損害を受けた場合、その損害は基本的に自分で負うことになります。

そのため、火災保険の重要性が高まるのです。

密集した住環境であった長屋の存在は、火災の危険性を具体的に示し、失火責任法という特別なルールが作られる要因の一つとなりました。

火災保険に与える影響

失火責任法により、もらい火への備えとして火災保険に加入する必要性があることがご理解いただけたかと思います。

しかし、上記はあくまで「被害を受けた場合」です。

「被害を与えた場合」はどうすれば良いのでしょうか。

失火責任法によって賠償責任が発生しなくとも、自身に過失があった場合は何とかしたいと考えるのは自然なことです。

その時の備えとして、類焼損害補償特約というものがあります。

類焼損害補償特約

自宅からの出火により、ご近所の住宅や家財が類焼し、類焼先の火災保険で十分に復旧できない場合、法律上の賠償責任が生じないときであっても修復費用の不足分を補償する特約です。

文言にある通り、あくまで類焼先の火災保険を使うことが前提です。

そのうえで不足が出た場合はこの特約で賄えるというものです。

以前の解説の通り、充分な火災保険契約を契約していないパターンも考えられます。

特に昨今は空き家になっている場合は火災保険をかけていないことも多いです。

いざ火災が起きて大変なのは、燃えた残存物の撤去です。

火災保険はあくまで修繕に対する保険であるため、残存物の撤去は補償の対象になりません。

(撤去費用に充てる特約もあります。)

隣家が火災保険に加入しているか確認はできないと思います。

またことが起こってから想定外の問題も出てくることがあります。

類焼損害補償特約は追加保険料も安く、高額な補償となる為、追加加入しておいても良いかと考えています。

まとめ

今回は、火災保険を検討する上で非常に重要な法律である失火責任法について解説しました。

この法律は、もらい火による損害賠償請求を原則として認めないものであり、火災保険の必要性を高める根拠となっています。

一方で、失火して近隣に損害を与えてしまった場合に備えるための類焼損害補償特約についてもご紹介しました。

法律上の賠償責任がない場合でも、近隣への配慮として、この特約は有効な備えとなります。

火災はいつ起こるか予測できません。

失火責任法の理解と、万が一の事態に備えた火災保険および類焼損害補償特約の検討は、安心した生活を送る上で非常に重要と言えるでしょう。

コメント