日本に住む私たちにとって、地震は決して他人事ではありません。

東日本大震災や熊本地震、そして記憶に新しい能登半島地震など、いつどこで大規模な地震が起きてもおかしくないのが現実です。

いつ起こるかわからないリスクだからこそ、きちんと備えておくことが大切だと考えています。

「うちは火災保険に入っているから大丈夫!」

もし、今そう思っている方がいらっしゃいましたら、少し立ち止まって考えてみてください。

一般的な火災保険だけでは、地震による火災や建物の損壊は補償されません。

これまでの記事で、台風被害や火災保険の基本、そして関連法規(失火責任法)などについて解説してきました。

今回は、まさにその「火災保険ではカバーできない部分」を補う、地震保険について、その仕組みから加入方法、そしていざという時の注意点まで、詳しく解説していきます。

大切な住まいと生活を、本当に「万が一」の事態から守るために、ぜひ最後までご確認ください。

火災保険と地震保険は「別物」と考えるべき理由

まず、多くの方が誤解しやすい、しかし非常に重要な点からお話ししましょう。

「火災保険に加入していれば、地震で火事になっても補償されるのではないか?」

残念ながら、これは誤りです。

一般的な火災保険は、火災、風災(台風や竜巻)、水災(洪水や土砂崩れ)、雹(ひょう)災、雪災といった自然災害や、落雷、破裂・爆発、水濡れ、盗難など、幅広い損害をカバーします。

しかし、その補償の対象から、明確に除外されているものがあります。

それが、「地震、噴火、またはこれらが原因で発生する津波による損害」なのです。

なぜ、地震だけが特別扱いされるのでしょうか?

それは、地震による被害があまりにも広範囲に及び、その損害が甚大になるためです。

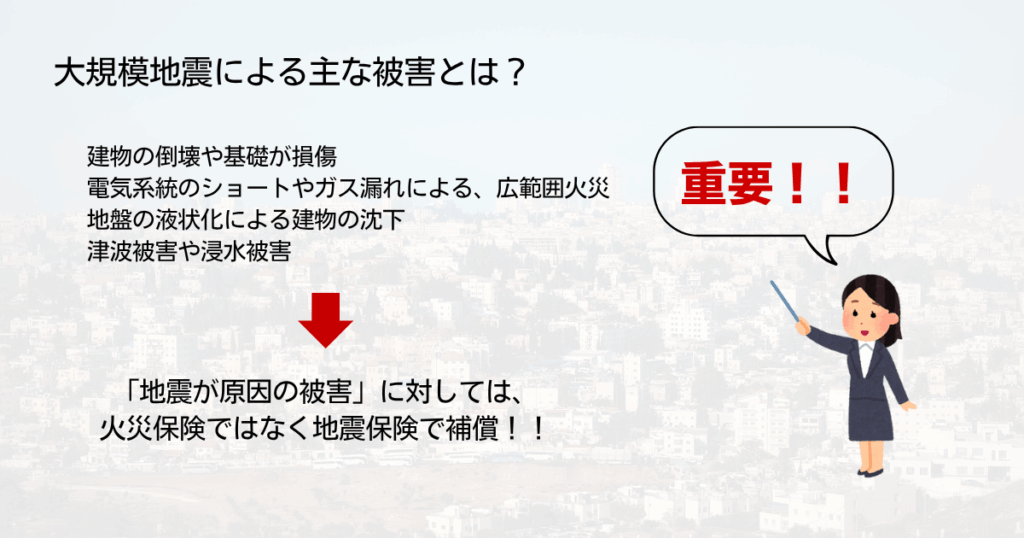

大規模地震による主な被害とは?

激しい揺れで建物が倒壊したり、基礎が損傷したりする。

電気系統のショートやガス漏れによって、同時に広範囲で火災が発生する(いわゆる地震火災)。

地盤の液状化で、建物が傾いたり沈下したりする。

沿岸部では、津波によって建物が流されたり、甚大な浸水被害を受けたりする。

これらは全て、地震が直接的または間接的な原因となる被害です。

もし火災保険しか加入していなければ、こうした「地震が原因の被害」に対しては、原則として保険金が支払われないことになってしまいます。

過去の震災を振り返ってみても、地震保険の重要性は明らかです。

阪神淡路大震災では、地震そのものによる建物の倒壊に加え、その後に発生した大規模な地震火災で多くの家屋が失われました。

東日本大震災では、揺れによる損壊に加え、巨大な津波が沿岸部の街々を飲み込みました。

そういった甚大な被害から、私たちの生活を立て直すための最後のセーフティネットこそが、この地震保険なのです。

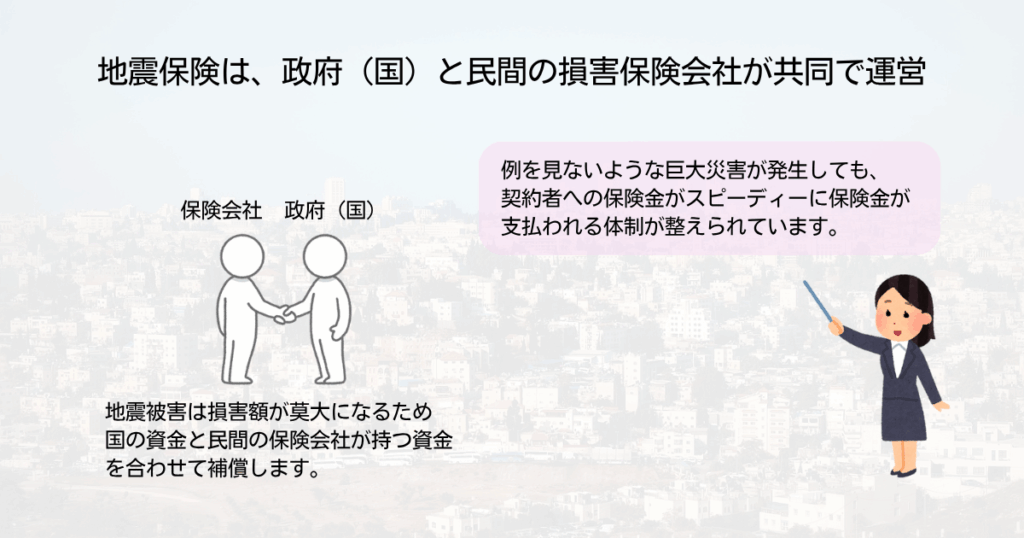

地震保険の仕組み:実は政府と保険会社の共同運営

なぜ地震による損害だけ、火災保険とは別に考える必要があるのか。

それは、地震による被害があまりにも広範囲かつ巨大で、その損害額が莫大になるためです。

もし民間の保険会社だけで、日本全国の地震リスクを全てカバーしようとすれば、万が一巨大地震が起きた場合に、保険金が支払いきれなくなる恐れがあります。

そこで、地震保険は非常に特殊な仕組みを採用しています。

それは、政府(国)と民間の損害保険会社が共同で運営するという形です。

皆さんが地震保険にご加入いただき保険料を支払うと、その一部は、国が運営する「地震再保険特別会計」という特別な仕組みに積み立てられます。

そして、もし大規模な地震が発生し、保険金が巨額になった場合でも、この国の資金と民間の保険会社が持つ資金を合わせて保険金が支払われるようになっているのです。

この「国のセーフティネット」があるからこそ、たとえ東日本大震災のような過去に例を見ないような巨大災害が再び発生したとしても、契約者への保険金がきちんと支払われる体制が整えられているのです。

地震保険で補償される範囲と「損害認定の基準」を知る

では、実際に地震保険に加入した場合、どのようなものが補償されるのでしょうか?

地震保険の対象となるのは、大きく分けて次の2つです。

居住用の建物:

住居として使用される建物本体が対象です。

基礎、柱、壁、屋根など、建物の主要な構造部分はもちろん、門や塀、物置なども対象に含まれる場合があります。

賃貸物件にお住まいの方は、建物の所有者である大家さんが加入するものなので、ご自身が建物の地震保険に加入する必要はありません。

家財:

建物の中に収容されている家具や家電、衣類、書籍、日用品といった、日常生活に必要な動産が対象です。

これまでの記事でもお話ししたように、趣味の品や美術品などは、家財に含まれないケースがありますので、事前にご確認ください。

そして、保険金がいくら支払われるか、という点ですが、地震保険では建物の被害状況に応じて「全損」「大半損」「小半損」「一部損」の4段階で損害が認定され、それぞれ保険金額に対して一定の割合が支払われます。

全損: 保険金額の100%(または時価額の50%以上)

大半損: 保険金額の60%

小半損: 保険金額の30%

一部損: 保険金額の5%

これらの認定は、建物の主要構造部(柱、壁、屋根など)の損害割合や、建物の傾斜具合など、明確な基準に基づいて判断されます。

市町村が発行する「罹災証明書」と混同されがちですが、罹災証明書は公的な被災証明であり、保険金支払いの基準とは異なるため、この点はご留意ください。

また、以前、火災保険の支払いについて「免責金額(自己負担額)を自分で設定できる」とお話ししましたが、地震保険には、この免責金額がないか、ごく低い設定になっているのが一般的です。

これは、万が一の際に被災された方が、少しでも早く生活を立て直せるよう、経済的な負担を極力減らすという、地震保険の目的が大きく関係しています。

地震保険の保険料割引制度

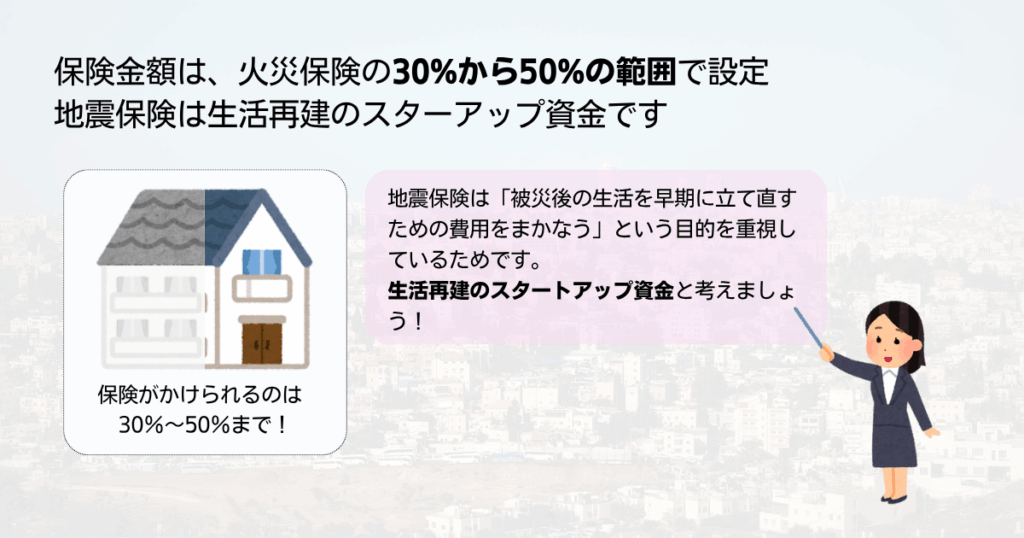

地震保険の保険金額を設定する際、注意していただきたい点があります。

それは、火災保険のように建物の評価額すべてをカバーできるわけではないということです。

地震保険の保険金額は、火災保険で設定した保険金額の30%から50%の範囲でしか設定できないルールがあるのです。

例えば、建物の火災保険を2,000万円で契約していても、地震保険では最大で1,000万円(2,000万円の50%)までしか設定できない、ということになります。

家財の場合も同様です。

「全損でも火災保険の満額が出ないのか」と驚かれるかもしれませんが、これは先ほどもお話ししたように、地震保険が「被災後の生活を早期に立て直すための費用をまかなう」という目的を重視しているためです。

全額を補償するのではなく、生活再建のスタートアップ資金と考えていただくと分かりやすいかもしれません。

地震保険の割引制度

建築年割引

1981年6月1日以降に建築された建物は、新耐震基準で建てられているため、この割引が適用されるケースが多いです。

免震建築物割引

地震の揺れを吸収・軽減する免震構造を持つ建物に適用されます。

耐震等級割引

住宅性能表示制度で「耐震等級1~3」に認定された建物に適用されます。等級が高いほど割引率も大きくなります。

耐震診断割引

専門家による耐震診断で、一定の耐震基準を満たしていると認められた建物に適用されます。

これらの割引をうまく活用すれば、思ったよりも保険料を抑えられるかもしれません。

契約する際に対象になるか保険外交員に相談してみましょう。

地震発生後、「保険金請求」までのステップ

1.何よりもまず、安全確保を最優先に

激しい揺れが収まったら、まずはご自身とご家族の安全を確保しましょう。

落ち着いて行動する

慌てずに、身の安全を確保できる場所に移動してください。

二次災害に注意する

火災、ガスの臭い、倒壊の危険などがないか、周囲の状況に十分注意してください。無理は絶対に禁物です。

この段階で、建物や家財の被害状況を詳しく確認したり、ましてや写真を撮ったりすることは、命の危険を伴う場合があります。

安全が確保されるまで、絶対に無理はしないでください。

2.落ち着いたら、保険会社に連絡を

安全が確認でき、少し落ち着いてきたら、次に保険会社への連絡を検討しましょう。

できるだけ早く連絡を入れる

被害状況の確認は後でも大丈夫です。

まずは加入している保険会社に、被害があった旨を伝えましょう。

大規模な災害時は、電話回線が混み合ったり、窓口が多忙になったりすることも予想されますので、可能な範囲で早めに連絡することが大切です。

連絡先を事前に確認しておく

災害時に慌てないよう、普段から保険会社の連絡先(電話番号、ウェブサイトなど)をすぐに確認できる場所に控えておくと安心です。

指示を仰ぐ

連絡時には、今後の手続きや必要となる情報について、保険会社の担当者から指示を仰ぎましょう。

※この時点では、被害状況の詳細な説明ができなくても構いません。まずは「地震で被害を受けた」という事実を伝えることが重要です。

3.保険金支払いまでの流れと、修理の注意点

保険会社への連絡後、保険金が支払われるまでの大まかな流れは以下のようになります。

・損害鑑定人による調査

保険会社から派遣される「損害鑑定人」が、実際に建物の被害状況を詳しく調査します。

地震保険の損害認定基準(全損、大半損など)に基づいて、客観的に被害を評価します。

この調査が保険金の支払額を決定する上で最も重要なプロセスです。

・必要書類の提出と支払い

鑑定結果に基づき、保険金請求書などの必要な書類を提出すれば、保険金が支払われます。

まとめ

今回は、地震大国日本に住む私たちにとって、非常に重要な地震保険について、その必要性や仕組み、補償内容、そしていざという時の流れを詳しく解説しました。

地震保険は、火災保険ではカバーできない地震・噴火・津波による損害から、大切な住まいと生活を守るための最後の、そして最も頼りになるセーフティネットです。

国と保険会社が共同で運営する、この特別な仕組みがあるからこそ、私たちは大規模な災害時でも大きな安心を得ることができます。

ご自身の住まいや家財が地震の際にしっかり守られるか、この機会にぜひご自身の保険内容を見直してみてください。

まだ地震保険にご加入されていない方も、今回ご紹介した割引制度なども活用しながら、加入を検討する価値は十分にあります。

万が一の時に慌てないためにも、事前の備えが何よりも大切です。

もし不明な点がございましたら、遠慮なく保険会社や保険代理店に相談して、ご自身の状況に最適な保険を見つけてください。

コメント