病気やケガで働けなくなった時、心配になるのが「収入」のことではないでしょうか?

「医療保険に入っているから大丈夫」と思っていても、実は治療費だけでなく、働けない間の収入減少が家計に大きな影響を与えることがあります。

会社員であれば傷病手当金などの公的保障がありますが、それだけで生活費をすべてまかなえるとは限りません。

特に、個人事業主やフリーランスの方は、こうした公的保障が手薄なため、収入が途絶えるリスクに直面しやすくなります。

そんな「もしも」の時に、あなたの収入をしっかりと守るのが「所得補償保険」です。

本記事では、所得補償保険がどんな保険なのか、何が補償の対象になるのか、そしてどんな人に特におすすめなのかを解説します。万が一の事態に備え、安心して毎日を送るための一助として、ぜひ最後までご一読ください。

所得補償保険とは?その基本を解説

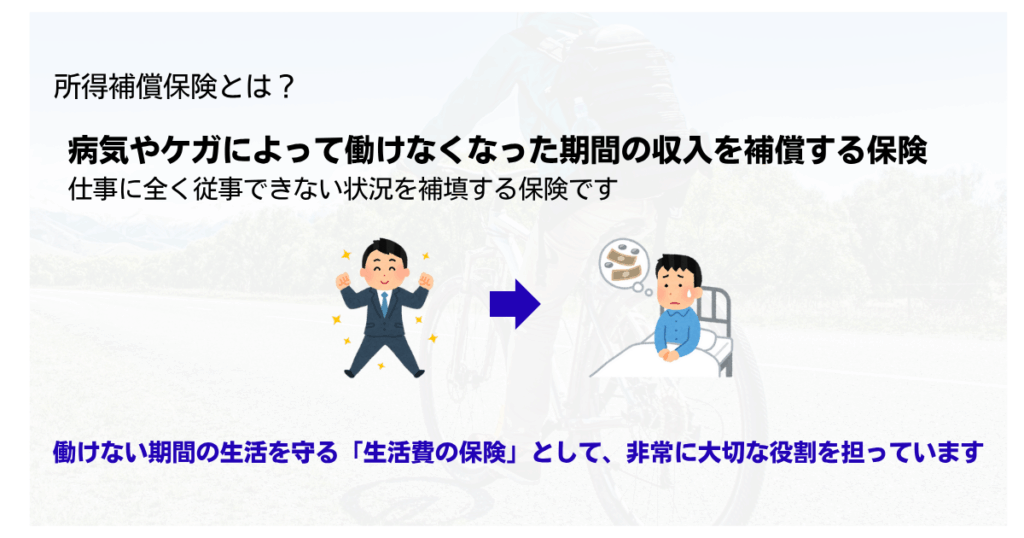

所得補償保険は、病気やケガによって働けなくなった期間の収入を補償する保険です。

もしもの時に、決まった保険金が毎月支払われることで、生活費や治療費の心配を軽減し、療養に専念できる環境を整えます。

医療保険が「治療費」を補償するのに対し、所得補償保険は「収入(所得)」そのものを補償する点で、役割が異なります。

どちらも重要な備えですが、所得補償保険は、働けない期間の生活を守る「生活費の保険」として、非常に大切な役割を担っています。

所得補償保険の対象となる「働けない状態」

所得補償保険の補償対象は、基本的に「病気やケガにより、それまで行っていた仕事に全く従事できない状態」と定義されます。

具体的には、以下のようなケースが対象となります。

病気による入院や自宅療養

例えば、がんの治療、心臓病での入院による休職など。

ケガによる入院や自宅療養

交通事故での骨折、スポーツ中の大怪我による休職など。

ただし、保険会社や商品によって、どの程度の「働けない状態」を指すのか、また精神疾患や特定の病気が対象外となる場合もあります。

契約時には、ご自身の職業や健康状態に合わせた補償内容かを確認することが重要です。

所得補償保険の主な補償内容

所得補償保険の主な補償は、以下の通りです。

月々の保険金

病気やケガで働けない期間(支払対象期間)中、あらかじめ設定した月額の保険金が支払われます。

この保険金は、休業による収入減を補うためのものです。

免責期間

保険金が支払われるまでには、多くの場合「免責期間」が設定されています。

例えば、免責期間が7日間の場合は、病気やケガで働けなくなってから8日目以降の休業に対して保険金が支払われます。

この期間は、ご自身で生活費をまかなう必要があります。

支払対象期間

保険金が支払われる最長期間です。

60日、180日、1年、2年など、様々な設定があります。

期間が長いほど保険料は高くなりますが、長期化するリスクに備えられます。

これらの設定は、加入者の現在の収入や貯蓄、家族構成、考えられるリスクによって最適解が異なります。

どんな人が所得補償保険を検討すべき?

「病気やケガで働けなくなるなんて、自分には関係ない」と思うかもしれません。

しかし、人生には予測できない事態が起こり得ます。

特に、以下のような方は、所得補償保険の検討をおすすめします。

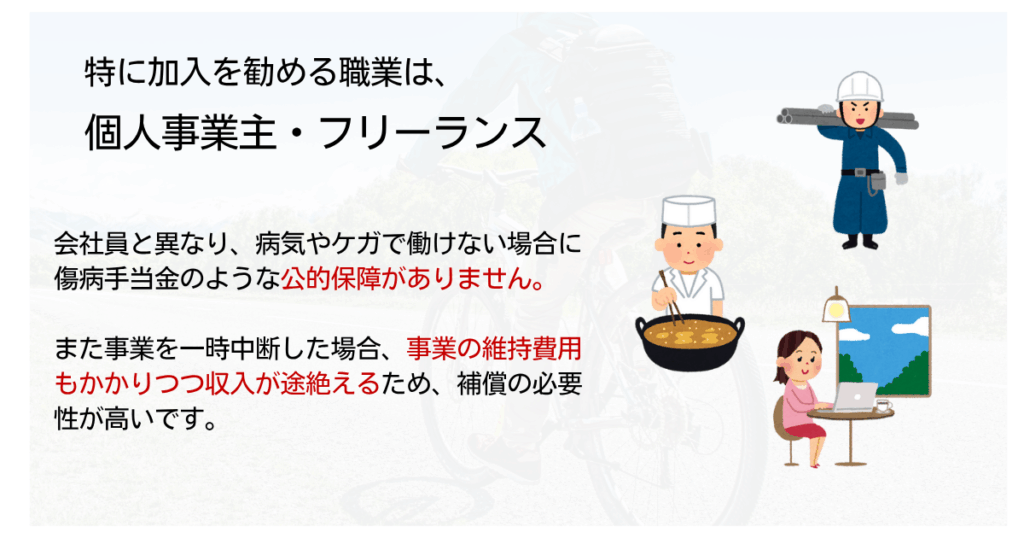

個人事業主やフリーランスの方

会社員と異なり、病気やケガで働けない場合に傷病手当金のような公的保障がありません。

収入がゼロになるリスクが高いため、所得補償保険は特に重要です。

事業を一時中断した場合、事業の維持費用もかかりつつ収入が途絶えるため、補償の必要性が高いです。

会社の傷病手当金や福利厚生が手薄な会社員の方

勤務先の制度を確認し、公的保障だけでは不十分だと感じる場合は、加入を検討する価値があります。

まとめ

今回は、病気やケガで働けなくなった時の「収入の減少」という大きなリスクに備える「所得補償保険」について解説しました。

医療費を補償する医療保険とは異なり、所得補償保険は働けない期間の「生活費」を補うことを目的としています。

特に、個人事業主やフリーランスの方など、公的保障が手薄な方にとっては、まさに「もしも」の時の命綱となる可能性を秘めています。

所得補償保険を選ぶ際は、ご自身の現在の収入、免責期間、支払対象期間といった要素を慎重に検討することが大切です。

無理のない保険料で、いざという時に本当に頼りになる補償を選ぶためにも、ご自身の生活スタイルやリスクをしっかりと把握し、必要であれば保険の専門家と相談することをおすすめします。

病気やケガは、いつ誰の身に起こるか分かりません。

この機会に、ご自身の収入を守る「所得補償保険」の必要性を検討してみてはいかがでしょうか。

適切な備えをすることで、より安心して日々の生活を送ることができるでしょう。

コメント