「もしも」の時に家族を守るための生命保険は、人生において欠かせない備えの一つです。

しかし、生命保険には様々な種類があり、「一体どれを選べばいいのだろう?」と悩む方も少なくないでしょう。

中でも、「一生涯の保障」を特徴とするのが「終身保険」です。

一度加入すれば、保険料の払い込みが終了した後も、死亡保障が一生涯続くため、老後の備えとしても検討されることが多い保険です。

「葬儀費用や残された家族の整理資金を準備したい」

「老後の生活資金にも備えたい」

「途中で解約してもお金が戻ってくる保険がいい」

このように考える方に特におすすめなのが終身保険です。

本記事では、終身保険がどんな保険なのか、その特徴や種類、そしてメリット・デメリット、どんな人に特におすすめなのかを分かりやすく解説します。

ご自身のライフプランに合わせた最適な備えを考えるための一助として、ぜひ最後までご一読ください。

終身保険とは?その基本を解説

終身保険は、保障が一生涯続く生命保険です。

被保険者(保険の対象となる人)が死亡または高度障害状態になった場合に、ご家族に保険金が支払われます。

「終身」という名前の通り、保険期間が一生涯続くため、極端な話、100歳で亡くなっても保険金が支払われます。

そのため、残されたご家族の葬儀費用や、お墓の購入費用、遺品整理費用など、「もしも」の時に必ず必要となる資金の準備として活用されることが多いのが特徴です。

また、多くの終身保険には貯蓄性があり、保険料の払い込み期間が終了した後や、途中で解約した場合に「解約返戻金」を受け取ることができます。

この点が、掛け捨て型の定期保険とは大きく異なる点です。

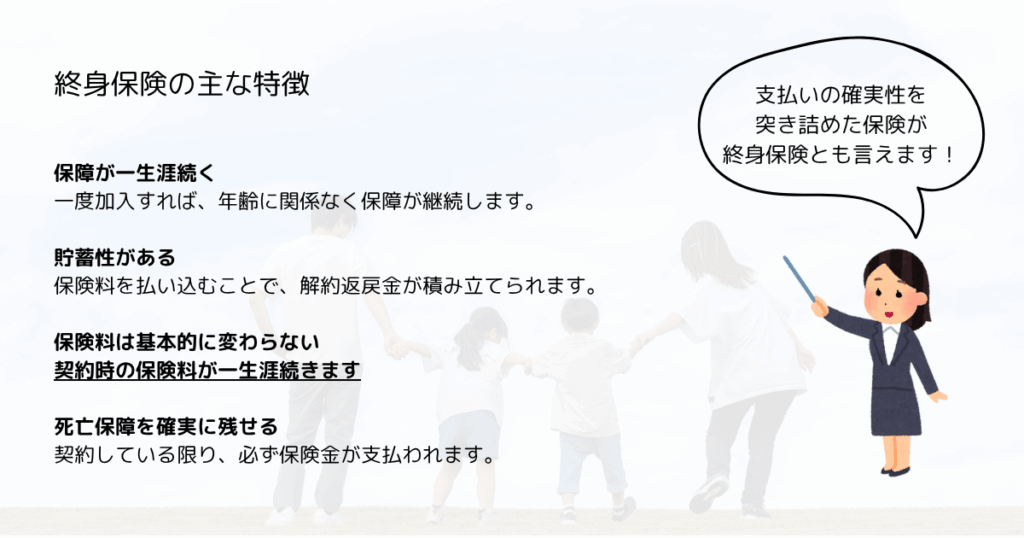

終身保険の主な特徴

保障が一生涯続く

一度加入すれば、年齢に関係なく保障が継続します。

貯蓄性がある

保険料を払い込むことで、解約返戻金が積み立てられます。

保険料は基本的に変わらない

契約時の保険料が一生涯続きます(払い込み期間中の場合)。

死亡保障を確実に残せる

契約している限り、いつか必ず保険金が支払われます。

終身保険の種類と主なメリット・デメリット

終身保険には、その特性や目的によっていくつかの種類があり、それぞれにメリットとデメリットがあります。

主な終身保険の種類

定額終身保険

契約時に定めた保険金額が、一生涯変わらない最も一般的な終身保険です。

シンプルな設計で分かりやすいのが特徴です。

変額終身保険

払い込んだ保険料の一部を保険会社が株式や債券などで運用するタイプです。

運用実績によって保険金や解約返戻金が増減する可能性がありますが、最低保証が設けられている場合もあります。

高いリターンを期待できる一方で、元本割れのリスクもあります。

低解約返戻金型終身保険

保険料払い込み期間中の解約返戻金を少なくする代わりに、保険料を安く抑えた終身保険です。

払い込み終了後は、解約返戻金が大きく増加します。

貯蓄性が高い終身保険でも、保険料を抑えたい場合に検討されます。

昨今は運用益の低下により、販売を終了した保険会社も多いです。

終身保険のメリット

一生涯の安心を得られる

何歳で亡くなっても保障があるため、残された家族に経済的な負担を残しません。

計画的な資金準備になる

解約返戻金があるため、老後の生活資金や介護費用、お子さんの教育資金など、将来必要になる資金の準備としても活用できます。

インフレに対応できる可能性も(変額型の場合)

変額終身保険であれば、運用次第でインフレに対応できる可能性があります。

保険料が上がらない

原則として、契約時の保険料が一生涯続くため、家計管理がしやすいです。

終身保険のデメリット

保険料が割高

一生涯保障が続くため、掛け捨て型の定期保険に比べて保険料が割高になります。

流動性が低い

急にお金が必要になった場合、解約返戻金を受け取るには解約が必要で、元本割れのリスクもあります。

元本割れのリスク(変額型の場合)

変額終身保険は、運用実績によっては解約返戻金が払い込み保険料を下回る可能性があります。

どんな人が終身保険を検討すべき?

終身保険は、その特徴から特定のニーズを持つ方に特におすすめです。

将来の葬儀費用や整理資金を確実に残したい方 ご自身が亡くなった際の葬儀費用や、残されたご家族が当面の生活を立て直すための資金など、必ず必要となる費用を確実に準備したい場合に最適です。

貯蓄も兼ねて保険に加入したい方 生命保険として保障を得ながら、将来のための資産形成も同時に行いたいと考える方におすすめです。

老後の資金準備も視野に入れている方 保険料の払い込みが終了した後に、解約返戻金を年金のように受け取ることで、老後の生活資金の一部に充てることも可能です。

インフレリスクにも備えたい方(変額型の場合) 積極的に運用しながら、将来の資金を増やしたいと考える方であれば、変額終身保険も選択肢になります。

まとめ

今回は、一生涯の安心と計画的な資金準備を可能にする「終身保険」について、その基本、種類、メリット・デメリット、そしてどんな人に特におすすめなのかを解説しました。

終身保険は、「一生涯の死亡保障」と「貯蓄性」を兼ね備えた生命保険であり、ご家族への確実な財産準備や、将来のライフプランに合わせた資金準備として、非常に有効な選択肢です。

しかし、保険料が割高になる点や、途中で解約すると元本割れのリスクがある点など、デメリットも理解しておくことが重要です。

終身保険を選ぶ際には、ご自身のライフプラン、資金計画、そしてリスクに対する考え方を慎重に検討し、最適な保険を選ぶようにしましょう。

「備えあれば憂いなし」という言葉の通り、万が一の時に困らないためにも、この機会に終身保険の加入や見直しを検討してみてはいかがでしょうか。

適切な備えをすることで、より安心して毎日を送ることができるでしょう。

コメント