今回は傷害保険の補償内容に触れてみたいと思います。

日常生活におけるご自身の補償として、傷害保険は他の保険に比べて身近に感じられるかもしれません。

本記事では、傷害保険の基本から、その対象範囲、そして補償内容の最新トレンドまでを解説します。

加入者の「もしも」に備える一助として、ぜひ最後までご一読ください。

傷害保険の基本と対象

傷害保険とは、ケガによる経済的リスクをカバーする保険です。治療費の補償だけでなく、日常生活における様々なケガのリスクを幅広くカバーできるよう進化しています。

もしもの事態に直面した際、経済的な負担を軽減し、生活を立て直すための大切な支えとなるでしょう。

傷害保険の対象

「何が傷害保険の対象か」 を簡単に解説します。

保険の対象となる人

保険は、契約時に定めた「被保険者」がケガをした場合に補償されます。

個人だけでなく、家族を対象にしたり、法人であれば従業員全員を対象にしたりすることも可能です。

ポイント

ケガの定義が重要です。 傷害保険では、「急激」「偶然」「外来」の3つの要素を満たす事故によって生じた身体の損傷を「傷害」と定義します。

例えば、交通事故、転倒、スポーツ中の骨折などがこれに該当します。病気や心身の不調、故意によるケガ、自殺行為などは対象外となるのが一般的です。

補償内容と給付形式の最新トレンド

ここでは、主な補償内容として「日額払い」と「入通院一時金払い」を紹介します。

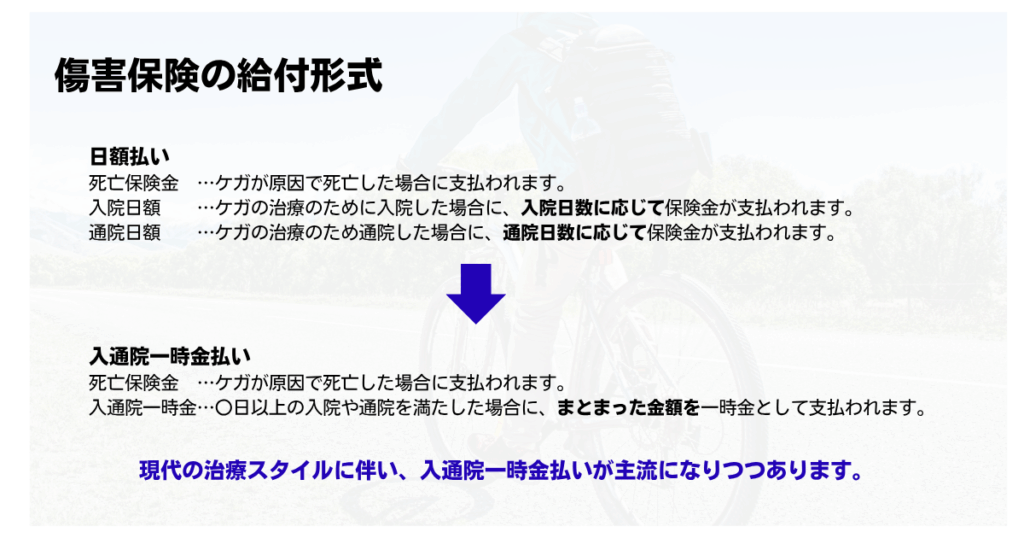

「日額払い」の補償項目と給付形式

死亡保険金:ケガが原因で死亡した場合に支払われます。

入院日額:ケガの治療のために入院した場合に、入院日数に応じて保険金が支払われます。

通院日額:ケガの治療のため通院した場合に、通院日数に応じて保険金が支払われます。

この「日額払い」は、長期の入院や通院が続く場合に安定した給付が期待できる一方で、請求手続きの煩雑さや、短期の入院・通院では十分な補償にならない可能性がありました。

「入通院一時金払い」の補償項目と給付形式

死亡保険金:ケガが原因で死亡した場合に支払われます。

入通院一時金:例えば、〇日以上の入院や通院を満たした場合に、まとまった金額を一時金として支払われます。

医療技術の進歩による入院期間の短期化、日帰り手術の増加、そして自宅療養や通院が主となる現代の治療スタイルに伴って、この「入通院一時金払い」が主流になりました。

請求手続きが簡素化され、いざという時にまとまった資金を迅速に受け取れるメリットがあります。

どんな人が傷害保険を検討すべき?

「ケガなんて、そうそうしないだろう」と思うかもしれません。

しかし、意外と身の回りに危険が隠れています。

例えば通勤や通学で自転車や原付バイクを使っている方。

スポーツが趣味の方もやはりリスクが多いです。

階段を多用する環境のかた。(自室が2階等)

特に年齢を重ねると身体能力が落ちることによってケガのリスクが上がります。

傷害保険の加入ポイントは、他の保険に比べて加入者の生活スタイルや年齢が重要です。

私自身、年齢はさておきバイクに乗ることも多いため、自動車保険だけでなく少額ですが傷害保険に加入しています。

実費費用以外にかかる費用の補填という考えです。保険料と補償内容の兼ね合いも考えて、大きな支出にならない金額で契約しています。

(エンタメのサブスクよりは安いぐらい)

まとめ

今回は、予測不能な「ケガ」から生活を守る「傷害保険」について、その基本と変化する補償内容のトレンドに焦点を当てて解説しました。

かつて主流だった「入院日額」「通院日額」といった日額払いの医療補償から、現代の医療事情に合わせた「入通院一時金払い」へと、傷害保険の給付形式は変化しています。

これは、迅速な保険金受け取りや請求手続きの簡素化といったメリットもあります。

加入者ご自身の生活スタイルや年齢、日々の行動に潜むリスクを考慮し、最適解を見つけて頂ければと思います。

コメント