自動車にまつわる保険といえば、強制保険や任意保険という言葉を聞いたことがあると思います。

この名称はいわゆるあだ名であり、正式には下記の通りです。

強制保険=自賠責保険

任意保険=自動車保険

どちらも聞き馴染みのある保険と思います。

しかし、何故分かれているのでしょうか。

また言葉だけ見ると自賠責保険だけ加入すればいい気もします。

今回は自賠責保険の基礎知識と自動車保険の必要性を解説します。

自賠責保険の歴史

自賠責保険は、自動車の増加による交通事故の多発を背景に、1957年に制度がスタートしました。

交通事故で他人を死亡させたり、ケガを負わせたりした場合に、最低限の対人賠償ができる内容となっています。

全ての自動車(原付含む)に加入が義務付けられていることから、強制保険と呼ばれています。

主な補償内容

自賠責保険の主な補償内容は、交通事故により他人を死傷させた場合の対人賠償です。

怪我や休業損害、後遺症、死亡などが該当します。

補償の上限金額は下記の通りです

怪我による損害…最高120万円まで

後遺障害による損害…最高4,000万円まで

死亡による損害…最高3,000万円まで

結論から申し上げますと、自賠責保険の補償だけでは十分とは言えません。

その理由と自動車保険の必要性を説明します。

交通事故でかかる費用

交通事故による大きな支出は以下の通りです。

① 相手の身体への賠償(対人賠償)

② 相手の物への賠償(対物賠償)

③ 自身のケガの費用(人身傷害)

④ 自身の車の損害費用(車両保険)

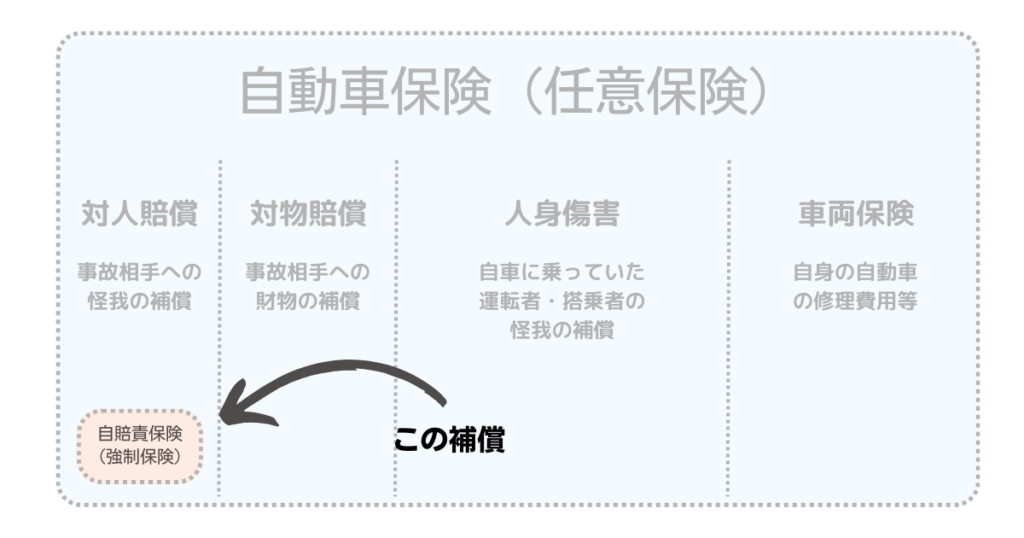

自賠責保険は①相手の身体への賠償である対人賠償しか補償されません。

交通事故による怪我の治療費は、怪我の具合によって大きく変わります。

軽傷であれば少額で済みますが、骨折や重症といった場合はすぐに数百万となります。

さらに休業損害や慰謝料も必要です。

対人賠償において、自賠責保険だけでは不十分です。

事故による一般的な自動車の修理費用はおおよそ10万円~50万が多いです。

車の車種や損傷個所によっては、100万円を超えることも珍しくありません。

修理期間中のレンタカー費用や休業損害費用もプラスでかかってきます。

自動車保険の役目

自賠責保険だけでは十分な補償が得られない場合があるため、自動車保険が重要な役割を果たします。自動車保険は大きく分けて3つの柱で出来ています。

・対人・対物賠償(基本的に補償金額は無制限)

・人身傷害(運転者・搭乗者の身体の補償)

・車両保険(交通事故による運転車両の修理費)

自賠責保険で補償されない部分が、自動車保険では補償される内容で構成されています。

いずれも高額になることから、任意保険と称されていても加入することを強くお勧めします。

まとめ

今回は、自賠責保険の基本と自動車保険との違いについて解説しました。

強制保険といわれる自賠責保険ですが、補償の内容は最低限と認識することが重要です。

交通事故は対人に限らず、対物や自身の怪我や車両の修理費も高額になるパターンが考えられます。

自動車保険は任意保険という名称で呼ばれますが、リスクからご自身や大切な家族を守るためには、 非常に重要な保険です。

次回は自動車保険を徹底的に解説しますのでご期待ください。

コメント